生命保険は定期的に見直しが必要と言われています。ではどのような場面で見直しが必要になるのでしょうか?

一般的には、ライフプランの中で結婚、離婚、出産、住宅購入、子どもの就職、退職など、家族構成や収入構成の変化といった人生の節目に必要な生命保険も変わるため、このような人生の節目が生命保険の見直しのタイミングといえるでしょう。

しかし、見直しのタイミングにさしかかっても、もし生命保険の重要なポイントがわからなければ、必要以上の保障に加入し、毎月の保険料を払いすぎてしまうかもしれません。逆に、毎月の保険料を安くすることにこだわりすぎて、肝心な時に満足な保障が受けられないかもしれません。

今回は生命保険に絞って、見直しで後悔しないために確認するべき5項目を厳選してわかりやすくご紹介します。

生命保険で確認すべき項目厳選5選

生命保険の見直しで確認するべき項目は「保障額」、「保障期間」、「保険料払込期間」、「解約返戻金」、「被保険者・保険契約者・保険金受取人」の5項目です。以下、くわしく解説します。

保障額

生命保険の主な目的は一般的には2つ。1つ目は、一家の大黒柱に万が一のことがあった時に、生活費やその他必要保障額を残すことで遺族の経済的負担を軽減させるため。2つ目は、葬儀代などの費用を準備するためです。

葬儀代については、地域の葬儀代の相場を調べて必要であれば比較的容易に葬儀代は計算して生命保険で用意することは可能です。

しかし、万が一の時に遺族に生活費をいくら残すかを考えるのは容易ではありません。

事例をあげて考えていきましょう。

現在35歳で、配偶者が年金を受け取るまでの年齢、すなわち65歳になるまでの30年間は毎月20万円は用意してあげたいと考えるなら、単純計算ですが生活費20万円×12カ月×30年=7,200万円を用意しておく必要があります。

また、残してあげたい日常の生活費が大きければ大きいほど、必要保障額は大きくなることもおわかりいただけるでしょう。

しかし、実際に生命保険を検討してみるとわかりますが、7,200万の保障額を生命保険で用意するためには、非常に大きな保険料負担が必要です。

かといって毎月支払う保険料を安くすることばかりにこだわって、万が一の時に遺族に経済的な負担があっては生命保険の意味がなくなってしまいます。

生命保険を検討する際には、遺族年金という国の公的年金とセットで検討することを忘れないようにしましょう。遺族年金とは、国民年金や厚生年金を納めている被保険者に万が一のことがあった場合、遺族に支払われる公的年金です※1)。

※1)遺族年金は夫と妻で受給要件が異なります。また年収が高い人は受給資格がないなど一定の要件があるので注意が必要です。

遺族年金のおおよその支給額の目安の一例をご紹介します。

ご主人に万が一のことがあった時に奥様が40歳の場合。

| 遺族年金(年間) | |

| 子ども2人の期間 | 約123万円 |

| 子ども1人の期間 | 約100万円 |

※2)お子さま…18歳になった年度の3月31日までの間にある子。

ご主人に万が一のことがあった時に奥様が40歳の場合。

| 遺族年金(年間) | |

| 子ども2人の期間 | 約163万円 |

| 子ども1人の期間 | 約140万円 |

※3)平均標準報酬月額25万円のケース。

上記に紹介した遺族年金は、ほんの一例ですが仮に会社勤めの方でお子さまが2人の期間が10年、1人の期間が5年あるとしたら163万円×10年+140万×5年=合計2,330万円は遺族年金でカバーすることができます。

前述の必要保障額7,200万円の世帯であれば、7,200万円-遺族年金2,330万円=4,870万円となり、4,870万円を自助努力で生命保険で用意すればよいことになります。

一般的に公的年金というと65歳以上受け取れる年金しかないと考えている人もいるかもしれません。しかし、一家の大黒柱に万が一のことがあった時もカバーしてくれる公的保障があるということを知っておきましょう。

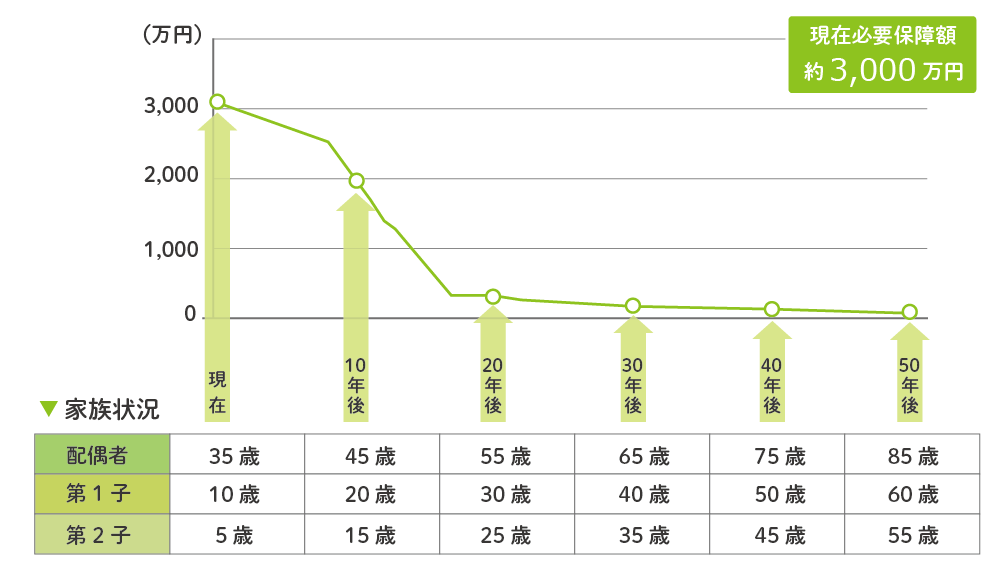

また、家族ごとに生命保険の必要保障額は異なり、家族構成や世帯の収入、生活費によって異なってきます。ライフプランの流れとともにおおよその遺族年金をふまえた必要保障額の推移は以下のようになります。

・世帯年収…会社勤務で年収500万円

・その他要件…世帯の生活費は20万円(住居費含む)、お子さまは2人とも高校までは公立、大学のみ私立

第1子のお子さまの教育費のピークは大学入学前後に差し掛かる8年後です。一家の大黒柱に万が一のことがなく、無事に大学入学期を過ぎると用意するべき必要保障額は目に見えて減少。第2子に関しても同様で、子ども2人の教育費負担が終わる17年後からは大きく必要保障額が減少しています。

また、家族構成の変化や人生の節目、ライフプランの経過が生命保険の見直しのチャンスであることも上記の表からおわかりいただけるでしょう。

生命保険の必要保障額は、自分に万が一のことが起こった時に遺族に経済的負担をかけることなく、生活させてあげられるか?家族にとって遺族年金も含めて十分な保障になっているか?がポイントです。

また、一度決めた保障額で継続する必要はなく、ライフプランの変化によって必要保障額を下げていくことができることも知っておきましょう。

保障期間

生命保険には定期保険と終身保険があります。この2つはそれぞれの漢字をよく見ると簡単に覚えられます。それぞれ一長一短があるため、それぞれの活用事例もご紹介します。

定期保険…保険の「期間」を「定めた」保険です。40歳~50歳までの10年間だけ保障します。というように保険期間を定めており、保険期間中に万が一のことが起これば、保険金を払いますが、それ以降は支払われません。

継続することはできますが、その時の年齢で保険料で再計算されるのでその都度保険料は高くなります。

また、保険が満期になってもお金が戻ってくるケースはほとんどなく、原則、掛け捨てで保険料が安いという特徴があります。

子どもの教育費がかかる時だけ、住宅ローンの返済がある時のように、一時的に保障を大きくしたい時に定期保険は有効といえるでしょう。

終身保険…「身が」、「終わる」まで保障する保険です。保険に加入している限りは一生保障が継続するのが終身保険です。

解約をするときに、加入期間と払い込み満了年齢に応じた解約返戻金を受け取ることができますが、保険料は定期保険に比べて高額になります。

いつ発生するかわからないけれど、年齢を重ねるごとに必要になる可能性が高まる葬儀代、入院や手術代を保障する医療保険などは終身保険での準備が適しています。

特に定期保険の場合は保険期間を過ぎると保障がなくなってしまいます。

保険料払込期間

保険料払込期間も保険会社によりますが、ある程度は自由に変更をすることができます。

終身保険を例にとると、保障は一生涯だから、保険料の支払いも一生涯続くことがあたりまえと考えている人がいるかもしれません。

しかし終身保険でも、保障は一生涯、保険料払込期間は65歳で終了というように保障期間と保険料払込期間は別々にすることができます。

入院、手術代金を保障する医療保険は一生涯保障してほしいけれど、退職後年金暮らしになっても毎月保険料を支払うのは避けたいときなどに保険料払込期間と保険期間を別にするニーズがあります。

保険料払込期間を前倒しにすると、毎月の保険料は割高になります。

しかし、保険料払込期間を短くするほど、支払い続ける保険料総額は安くなるため、目先の保険料だけで判断するのではなく、ずっと払い続ける場合、前倒しで支払う場合の両方を比較して判断するように心がけましょう。

解約返戻金

保険を解約した時に、受け取れるお金を解約返戻金といいます。

定期保険のように保険期間が決まっているものは、掛け捨てといわれ、原則解約返戻金はないか、あってもごくわずかです。

終身保険には解約返戻金があり、受け取れる金額は加入期間や毎月の保険料、保険料払込期間によって受け取れる額は異なります。

解約返戻金が戻ってくると、その時はお得な気持ちにはなりますが、その分毎月支払う保険料は割高なので注意が必要です。

また、医療保険は、終身保険でも解約返戻金があるタイプとないタイプがあります。終身の医療保険で保険会社によって大きく保険料に差がある場合は解約返戻金をチェックすることを忘れないようにしましょう。

被保険者・保険契約者・保険金受取人

あまりなじみのない言葉ですが、この被保険者・保険契約者・保険金受取人は生命保険を検討する時には大変重要な言葉です。

被保険者…保険の対象となる人のこと。被保険者の身に万が一のことがあった場合に、保険金が給付となります。

保険契約者…保険の契約をして、保険料を支払う人のこと。

保険金受取人…被保険者に万が一のことがあった時に、保険金を受け取る人のこと。

したがって、ご主人に万が一のことがあった時の生命保険の契約関係の事例としては、保険契約者が奥様、被保険者がご主人、保険金受取人は奥様。医療保険の場合は、契約者、被保険者、保険金受取人はすべて本人とするなどがあります。

※生命保険の資料が見てみたい方はコチラからどうぞ!

⇒生命保険を一括請求!

まとめ

生命保険の見直しで確認するべき5項目として「保障額」、「保障期間」、「保険料払込期間」、「解約返戻金」、「被保険者・保険契約者・保険金受取人」を紹介させていただきました。

この5項目をおさえておけば、自身でも生命保険の見直しを行うことが可能です。

しかし、必要保障額は公的年金の知識も必要になりますし、人によっては時間がかかってしまい、見直すべきタイミングがきてもそのままになってしまうかもしれません。

保険の見直しを検討しているけれど、難しくてそのままになっているような場合は、タイミングを逃す前にプロに相談することも1つの方法ですよ。

⇒無料相談サイトはコチラから!