結婚や出産等、家族が増えた時には是非検討していただきたい収入保障保険。

でも、実際どういう時にどのように保障してくれるのか?どういう基準で検討したらいいのか?というのは意外とわからない部分が多いのではないでしょうか。

今回はそんな収入保障保険について、商品内容の概要から検討する時に知っておいていただきたい公的制度、実際検討するときのポイントまで、一通りご紹介していきます。

なかなかボリュームがありますが、是非最後まで目を通して、今後の検討材料にしていただければと思います。

収入保障保険の基本の内容

収入保障保険とは、契約者に万が一のことがあった時残された家族が生活に困らないように準備する、死亡保険の種類の一つです。

給付金をお給料代わりに毎月受け取ることができるので、残された家族は生活水準を大きく変えることなく、安心して暮らしていくことができます。

「収入保障」と名前がついているので、「給料代わりに受け取れることは何となくわかっているけど、詳しくはわからない」という方は多いと思うので、今回はもう少し具体的な内容をお伝えしていきたいと思います。

特徴1 効率的な保障のカタチ

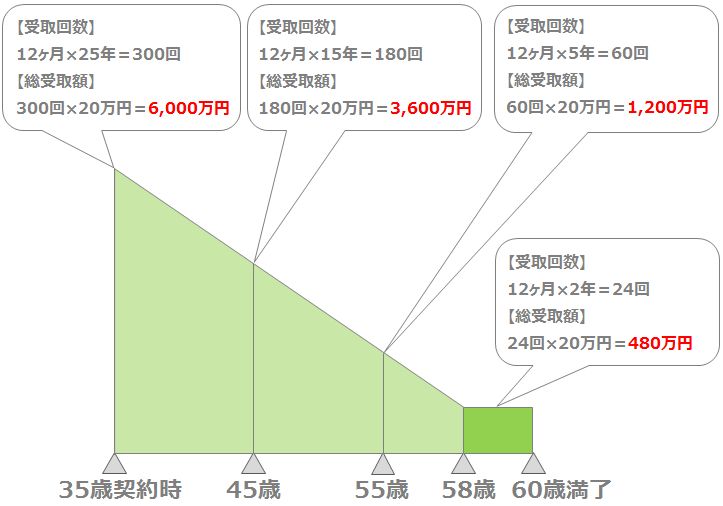

収入保障保険の特徴の1つめは保障のカタチ。収入保障保険は、三角形の図で表すことができます。

図1

※男性35歳、設定金額(基準年金額)20万円、保険期間・保険料払込期間60歳まで、最低保証期間2年の場合

見ていただくと、保障額が保険期間がたてばたつほど少なくなっていくことがわかるかと思います。

理由は、収入保障保険の基本的な受取方は、毎月決まった額を保険期間が終わるまで受け取るという形になっているから。

そのため、亡くなるタイミングによって総受け取り金額が変わるので保障が三角形になっています。

なぜコレが効率的?

それは年齢とともに、必要な保障額も変わってくるからです。例として、図1の35歳の男性が契約者で、その時に0歳のお子さんがいた場合を考えてみましょう。

もしも加入直後に契約者に万が一のことがあれば、お子さんが大学を卒業し独り立ちする22歳までの間、奥さんとお子さんの生活費が必要になります。

また別のケースとして、その万が一のタイミングが加入して10年後、お子さんが10歳の時だったとしたら、生活費を確保しておきたいのは残り12年間になります。

22年間の生活を保障する総額と、12年間の生活を保障する総額を比べれば、当然12年間の生活を保障する総額のほうが少ないはず。収入保障保険は保障のカタチを三角にすることで、その時々に合わせた実際に必要な額の準備をしています。

死亡保険と比較

ここで一般的な死亡保険と比較してみましょう。

死亡保険はまだなじみがあるのでイメージしやすいと思いますが、こちらは加入直後に万が一のことがあったとしても、保険期間終了間際に万が一のことがあったとしても、保険期間中であれば受け取る額は一緒です。

つまり死亡保険の方だと受け取る金額が固定なので、確実でわかりやく安心感はありますが、当然その分保険料の負担があります。

絶対にこの額の保障が欲しい!ということがあるのであれば死亡保険のほうがいいですが、生活のための保障ならば効率的に保障を準備できる分、収入保障保険のほうが適していると言えます。

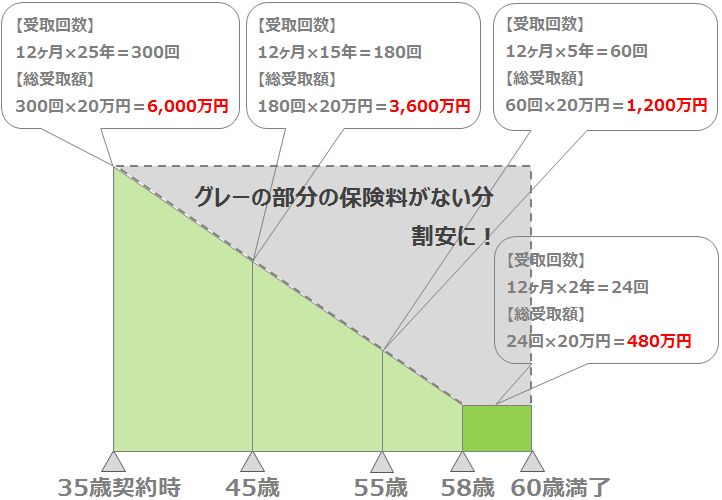

特徴2 割安な保険料

特徴2つめは保険料が割安に準備できること。

前項でお伝えしたようにこの保険は保険期間がたてばたつほど保障額がだんだんと下がっていくので、死亡保険と見比べて上の三角部分の保険料が節約できると考えれば納得ですよね。

図2

※男性35歳、設定金額(基準年金額)20万円、保険期間・保険料払込期間60歳まで、最低保証期間2年の場合

なので、もし生活の保障のためのお金とは別に「○歳までは確実に○○万円だけは確保しておきたい!」という希望があるのであれば、収入保障保険と合わせて、確実にまとまって欲しい額だけ安価な掛け捨ての定期死亡保険を準備しておくのがおススメ。

2つ保険をかけたとしても、大きな額で死亡保険に1つ入るより月々の負担が抑えられる可能性があります。

さらに安くなる『健康体割引』

そして注目したいのがこの部分。

多くの収入保障保険では健康状態によってさらに保険料が安くなる特約が準備されています。特約の名前は保険会社によって様々ですが、内容としては喫煙の有無、血圧の数値、BMIの数値を基準にしている保険会社が多い様子です。

保険会社によって割引率や条件は違いますが、検討している保険会社があればここは必ず確認することをお勧めします!

特徴3 柔軟な活用方法

契約者に万が一のことがあった後、毎月決まった金額を受け取るというのが基本の収入保障保険のもらい方。

ですが、実は選べる受け取り方は意外と柔軟に用意されています。その受取方の柔軟性が、この保険の特徴の3つめ。

家族がその時の生活に合わせてしっかり保険を活用できるように、多くの保険商品で使い方が選べるようになっています。

簡単に受け取り方について紹介していきます。

毎月の受取

これが一番基本的な受け取り方です。

契約時に設定した『基準年金月額』を、保険期間が満了するまで毎月受け取る方法です。

まとめての受取

一度にまとめて一時金として受け取る方法です。

そのタイミングの年金現価での受け取りになるので、受取の総額は毎月もらうのと比べ少なくなります。

※年金現価とは?

将来に発生する利子を割り引いて算出した現在の保険契約の価値を言います。

毎月受け取る形にしていた場合はその間に保険会社に預けているお金があるので、それを原資に保険会社が運用を行った結果利子が発生しますが、一時金として受け取った場合には運用する原資がありません。

そのため将来付くはずだった利子が無くなった分が現在の保険契約の価値になります。

毎月の受け取りとまとめての受取の組み合わせ

毎月の受け取る方法と、まとまって受け取る方法を組み合わせることも可能です。

まとめて受け取ることができる回数は1回だけだったり、複数回可能だったり、保険商品によって差があります。

最初に毎月受け取っておいて、途中で残りをまとめてもらう分には制限はありませんが、最初に一部をまとめて受け取って、その後毎月受け取るという場合は注意が必要。

最初にまとめて受け取った場合、そこから保険期間満了まで毎月振り込まれる額は、本来の額より少ない金額となります。

その為、保険会社によって『まとめて受け取れる金額はその後の毎月の受取が最低○万円になる範囲まで』と制限がかかってきますので注意しましょう。

収入保障?所得補償?支払の条件

トラブル防止のため確認しておきたい注意点としては、実際保険が使える支払条件。

ここまでで説明してきたように、収入保障保険は契約者に万一の事があった時に支払われる保険です。

万が一というのは、具体的には下記の場合。

・亡くなった時

・保険会社所定の高度障害状態になった時

※高度障害状態は保険会社によって定義が異なったり、高度障害状態は対象外となる場合もあるため要確認

『収入保障保険』という名前のイメージから、病気やケガなどで仕事ができない期間に支払われる保険だと思っている方も実際多いですが、それは『所得補償保険』という別の名前の保険になるので注意が必要です。

検討を初めてからがっかりすることがないように、最初にしっかり確認しておきましょう。

ただし、それなら求めていた内容と違う、と思うのは少し早いかもしれません。

実は、保険商品によっては、病気で仕事ができなくなったときにも対応できる内容もあります。

病気には特約で対応

全ての保険ではないですが、特約を付けることによって仕事ができない状態になった時に対応できる商品もあります。

さすがに何の病気でもけがでも・・・という訳にはいきませんが、治療が長引く可能性、後遺症が残る可能性が高い病気には準備ができます。

詳しくは、資料請求サイトの商品詳細のページにも記載しているのでそちらをご確認ください。

公的制度、遺族年金

では商品の概要も分かったところで検討へ・・・となった時、『実際、毎月受け取れる年金額はいくらに設定すればいいのか?』というのが最初の悩みどころ。

いざという時に足りなくても困りますし、かといって大きい額で設定して保険料が大きくなっても困ります。

そこで押さえておいていただきたいのが、公的制度から受け取れる遺族年金の内容。実は公的制度で保障がある分、大黒柱の収入そのままの額を収入保障保険で準備する必要はありません。

ただし、受け取れる額は亡くなった方の職業等によって変わる為、しっかり確認することが必要です。無駄なく収入保障保険を準備するためにも、ここで遺族年金の概要を見ていきましょう。

公的な遺族年金の種類

大きく分けて、公的な遺族年金は『国民年金加入者対象』の『遺族基礎年金』と『厚生年金加入者対象』の『遺族厚生年金』、2種類があります。

亡くなった方が自営業だった場合、遺族は『遺族基礎年金』が受け取れ、亡くなった方が会社員等だった場合はそれに加えて『遺族厚生年金』もプラスで受け取れるのが原則です。

ただし、残された遺族が誰かによっても、多少受け取れる年金の種類は変わってきます。

ここは少しややこしいので詳細は後から補足していくとして、最初にもらえる対象者、もらえる年金を表にしてまとめておきます。

(亡くなった方が自営業だった場合は遺族基礎年金のみのため、下記表では亡くなった方が会社員の場合の表になっています)

| 遺族 | 遺族年金の種類 |

| 子供がいる妻 | 遺族厚生年金+遺族基礎年金 |

| 子供がいる55歳以上の夫 | 遺族厚生年金+遺族基礎年金 |

| 子供がいる55歳未満の夫 | 遺族基礎年金 |

| 両親のいない子供 | 遺族厚生年金+遺族基礎年金 |

| 子供がいない40歳以上65歳未満の妻 | 遺族厚生年金+中高齢寡婦加算 |

| 子供のいない夫、父母、孫、祖父母 | 遺族厚生年金 |

次から、それぞれの詳細について補足していきます。

国民年金:遺族基礎年金

国民年金に加入している・加入していた方が亡くなった時に支給されるのが遺族基礎年金です。

ただし、亡くなった方が国民年金加入者だったからと言って無条件にもらえるというわけではありません。

どんな方が亡くなったら受け取れる可能性があるのか、だれが受け取れるのか、実際に受け取れる年金額はいくらなのか。具体的な内容の確認をしていきましょう。

どんな時に受け取れる?

【こんな時受け取れる可能性が】

①国民年金に加入中の方が亡くなった時

②国民年金に加入していた60歳以上65歳未満の方が亡くなった時

③老齢基礎年金を受け取っていた方、受け取れる予定だった方が亡くなった時

【支給条件】

①②・・・亡くなった月の前々月までの期間中、『保険料を支払っていた時期』+『支払いを免除されていた時期』が保険期間の3分の2以上あること。または、亡くなった月の前々月までの1年間、保険料の滞納がないこと。

③・・・遺族基礎年金を受け取る為の追加条件はないが、そもそもの老齢基礎年金の受給資格を得るためには保険料を払っている期間が原則10年以上必要。(※H29年8月までは老齢年金の受給資格を得るためには保険料払込期間が25年以上必要でした)

誰が受け取れる?

対象は、亡くなった方に生計を維持されていた『子供のいる配偶者』か『子供』になります。

ただし、子供は何歳でもいいという訳ではなく、 “この時期までが子供として扱う”という条件がありますし、 “生計を維持されていた人”と判断されるにも基準があります。

【該当する“子供”の条件】

①年齢が18歳になった後に訪れる3/31までで、結婚していないこと

②1級、2級の障害状態にある20歳未満で、結婚していないこと

【生計維持の基準】

亡くなった方と生計を同じにしていて、年間収入850万円以上がない・または将来(だいたい5年間)にわたって得られないと見込まれる人

いくら受け取れる?

受給条件を満たしている場合、後は気になるのは実際の金額だと思います。

遺族基礎年金の基本支給額は780,100円。

あとは、子供の人数分の金額が加算されていきます。

第1子、第2子は各224,500円の加算。

第3子以降は各74,800円の加算です。

それぞれのケースで実際に受け取れる額を、わかりやすいように表にしてみました。

子供のいる配偶者が受給する場合

| 子供の人数 | 子供1人 | 子供2人 | 子供3人 |

| 基本額 | 780,100円 | 780,100円 | 780,100円 |

| 加算額 | 224,500円 | 449,000円 | 523,800円 |

| 合計額 | 1,004,600円 | 1,229,100円 | 1,303,900円 |

子供が受給する場合

| 子供の人数 | 子供1人 | 子供2人 | 子供3人 |

| 基本額 | 780,100円 | 780,100円 | 780,100円 |

| 加算額 | なし | 224,500円 | 299,300円 |

| 合計額 | 780,100円 | 1,004,600円 | 1,079,400円 |

遺族基礎年金、注意点

注意したいのは、支給されるには子供がいることが必須ということと、“子供”とみなされる条件の部分。

亡くなった時点では子供とみなされる年齢で支給開始されたとしても、途中で年齢上限を超えたり、結婚したりということがあると、その時点で支給が止まります。

逆に、夫が亡くなった時に妻が妊娠中でその後に出産した、という場合はそこから遺族基礎年金を受け取ることができます。

遺族基礎年金を受け取る場合には、何年間、いくら受け取ることができるのかという点もしっかり確認しておきましょう。

厚生年金:遺族厚生年金

厚生年金に加入している・加入していた方が亡くなった時に支給されるのが遺族厚生年金です。

こちらも遺族基礎年金と同様に、受取ができる条件が決まっています。

次は遺族厚生年金の具体的な内容の確認をしていきましょう。

どんな時に受け取れる?

【こんな時受け取れる可能性が】

①厚生年金に加入中の方が亡くなった時

②厚生年金から抜けた後、厚生年金に入っている間に初めて病院にかかったケガ・病気が原因で、初診日から5年以内に亡くなった時

③1級、2級の障害厚生年金を受けていた方が亡くなった時

④老齢厚生年金を受け取っていた方、受け取れる予定だった方が亡くなった時

【支給条件】

①②・・・亡くなった月の前々月までの期間中、『保険料を支払っていた時期』+『支払いを免除されていた時期』が保険期間の3分の2以上あること。または、亡くなった月の前々月までの1年間、保険料の滞納がないこと

③・・・障害厚生年金を受けている時点で条件を満たしているので、追加条件なし

④・・・遺族厚生年金を受け取るための追加条件はないが、そもそもの老齢厚生年金の受給資格を得るためには保険料を払っている期間が原則10年以上必要。(※H29年8月までは老齢年金の受給資格を得るためには保険料払込期間が25年以上必要でした)

誰が受け取れる?

対象は、亡くなった方に生計を維持されていた『配偶者』『子供』『父母』『孫』『祖父母』です。(優先順位順)

ただし、こちらも遺族基礎年金と同様、何歳でもいいという訳ではなく、子供・孫は“この時期までが子供”、夫・父母・祖父母は“この年齢以上”という条件がありますし、妻も年齢によって受け取れる年数に制限がかかったりします。

また、“生計を維持されていた人”と判断される基準も遺族基礎年金と同様です。

【該当する“子供”の条件】

①年齢が18歳になった後に訪れる3/31までで、結婚していないこと

②1級、2級の障害状態にある20歳未満で、結婚していないこと

【該当する“夫”“父母”“祖父母”の条件】

55歳以上であること。ただし支給は60歳から。

【該当する“妻”の条件】

30歳以上。30歳未満の場合は、支給は受けられるが5年間のみ。

【生計維持の基準】

亡くなった方と生計を同じにしていて、年間収入850万円以上がない・または将来(だいたい5年間)にわたって得られないと見込まれる人

いくら受け取れる?

遺族厚生年金の年金額は、遺族基礎年金と違って固定額ではなく、亡くなった方が受け取れるはずだった老齢厚生年金額の4分の3が遺族厚生年金の額になります。

そもそもの老齢厚生年金額の計算が平均月収や勤務年数によって変わってきてしまうので、遺族厚生年金の年金額の計算は少し複雑です。

個人別で正しい見込み額を知りたい場合は年金事務所で確認できますが、今回はおおよその概算で、どの程度受け取れそうか?という目安をご紹介します。

| 平均標準報酬月額 | 支給年額 |

| 20万円 | 320,600円 |

| 25万円 | 400,800円 |

| 30万円 | 480,900円 |

| 35万円 | 561,100円 |

| 40万円 | 641,300円 |

| 45万円 | 721,400円 |

| 50万円 | 801,600円 |

※あくまで概算です

遺族厚生年金、注意点

注意したいのは、該当する条件で上げた年齢制限の部分と、受取開始後に受給権を失った場合。

年齢制限に関しては夫、父母、祖父母は55歳以上でないと受取の対象にならず、かつ、支給は60歳から。

30歳未満の妻に関しては受け取り自体は可能ですが、5年間の期間限定の支給になります。

ここを把握せずに受け取れるはずの遺族年金を予想してしまうと、いざという時に思っていた金額が確保できない・・・となってしまいますので注意しましょう。

また、受給権についてですが、遺族厚生年金を受け取っていた人がその権利を失ってしまった場合でも、次の順位の人に支給されることはないのでこちらも注意が必要です。

厚生年金:中高齢寡婦加算

ある条件を満たしていれば、 遺族厚生年金はさらに上乗せの支給が受けられます。

それが『中高齢寡婦加算』というもの。

これは国民年金から支給される遺族基礎年金が受け取れない妻の救済目的、とイメージしてもらえるとわかりやすいと思います。

【誰が受け取れる?】

40歳以上65歳未満の、遺族基礎年金を受け取れない妻

【いくら受け取れる?】

年額585,100円

その他の遺族給付2種類

基本的な遺族年金は、ここまでで紹介した国民年金加入者対象の『遺族基礎年金』と厚生年金加入者対象の『遺族厚生年金』(場合によっては中高齢寡婦加算)ですが、実はあと2種類、遺族に対しての給付があります。

ここまでで紹介した遺族国民年金・遺族厚生年金と比べると、総受取額が少なく支給期間も短いので、収入保障保険でいくら備えるべきか考える時にはそこまで重視しなくてもいいとは思いますが、せっかく受け取れる可能性の給付になるので、参考までにご紹介します。

国民年金:寡婦年金

基本の遺族基礎年金は子供がいれば妻でも夫でも対象となりますが、こちらは妻に対してのみ支払われる年金です。

寡婦年金に関しては支給の条件に子供の有無は関係なく、それまで国民年金の保険料を納めていたのに受け取ることなく亡くなってしまったとき“保険料の掛け捨て”状態にならないよう、遺族に還元する…という性質のものです。

下記の条件を満たせば受け取ることができます。

どんな時に受け取れる?

【こんな時受け取れる可能性が】

①国民年金に加入中の夫が亡くなった時

②国民年金に加入していた60歳以上65歳未満の夫が亡くなった時

【支給条件】

①②・・・亡くなった月の前々月までの期間中、『保険料を支払っていた時期』+『支払いを免除されていた時期』が保険期間の3分の2以上あること。障害基礎年金の受給権がなかったこと。妻が老齢基礎年金を繰り上げ受給していないこと。

②・・・亡くなった夫が老齢基礎年金を受け取ったことがないこと。

誰が受け取れる?

対象は、『10年以上継続して婚姻関係があった』『夫によって生計を維持されていた』『60歳以上65歳未満』の妻に限られます。

生計を維持されている、とみなされる基準は国民基礎年金、国民厚生年金と同一です。

いくら受け取れる?

寡婦年金は固定額ではなく、亡くなった夫が受け取れるはずだった老齢基礎年金額の4分の3が支給額になります。

そもそもの老齢基礎年金額自体が実際に保険料を納めた期間によって変わってきてしまうので、正しく寡婦年金で受け取れる金額を計算するためには払い込みを免除されていた期間、未納の期間を加味しなければなりません。

そこで概算にはなりますが、仮に満額納めていたとした場合は受け取れる老齢基礎年金が780,100円。

寡婦年金として受け取れるのは4分の3の金額なので、年額585,100円になります。

※あくまで概算です

寡婦年金、注意点

支給条件でも書きましたが、妻が老齢基礎年金を繰り上げ受給している場合は受け取ることができず、もし、厚生年金を受け取っている場合はどちらを受け取るか選択するようになります。

また、もう一つの給付で『死亡一時金』という給付がありますが、寡婦年金と死亡一時金、どちらも受取の条件を満たしている場合はどちらか1つを選択するようになります。

どちらかを選択するかによって受け取る金額に差が出てきますので、『もっともらえるはずだったのに失敗した・・・』ということがないように、合わせてもらうことができないということだけは覚えておきましょう。

※死亡一時金は次項で説明します。

国民年金:死亡一時金

こちらの支給対象者は、遺族基礎年金が受け取れない、一定範囲の親族です。

性質としては寡婦年金と同じように、国民年金の保険料が掛け捨て状態になることを防ぐための制度。

こちらは受取の条件は比較的少なく、また受け取れる範囲も広めになっています。

どんな時に受け取れる?

【こんな時受け取れる可能性が】

①国民年金に加入中の夫が亡くなった時

②国民年金に加入していた60歳以上65歳未満の夫が亡くなった時

【支給条件】

①②・・・保険料を納めていた月数が36ヶ月(3年)以上あること。亡くなった方が障害基礎年金を受けていなかったこと

②・・・亡くなった方が老齢基礎年金を受け取っていなかったこと

誰が受け取れる?

受取の範囲は一番広く、亡くなった方と生計を同じにしていた『配偶者』『子供』『父母』『孫』『祖父母』『兄弟姉妹』です。(優先順位順)

生計を同じにしていることが条件ですが、他の給付と違って生計を維持されていた…という条件は特にありません。

いくら受け取れる?

死亡一時金は、国民年金の保険料をどのくらいの期間支払っていたか、で支給額が変わってきます。

具体的には下記の表です。

| 保険料納付月数 | 金額 |

| 36ヶ月以上180ヶ月未満 | 120,000円 |

| 180ヶ月以上240ヶ月未満 | 145,000円 |

| 240ヶ月以上300ヶ月未満 | 170,000円 |

| 300ヶ月以上360ヶ月未満 | 220,000円 |

| 360ヶ月以上420ヶ月未満 | 270,000円 |

| 420ヶ月以上 | 320,000円 |

また、亡くなった月の前月までに付加保険料を36ヶ月以上払っていた場合は、この金額にさらにプラス8,500円が加算されます。

※付加保険料とは?

65歳以下の方が定額保険料に上乗せして払うことのできる保険料。納めることで受給する年金額が増やせる。

死亡一時金、注意点

寡婦年金も死亡一時金ももらえるという時はどちらを受け取るか選択することになりますが、一般的には死亡一時金の方が受取額は小さくなります。

ただし、寡婦年金は他の年金と合わせて受け取ることができないので、厚生年金を受け取ったほうが寡婦年金よりも総受取額が多くなる、という時は死亡一時金を受け取ったほうが得ということもあります。

実際自分がいくら受け取れるか、どちらが得なのか、というのはそれまでの加入期間等で変わってきてしまうので一概には言えませんが、確認の前にうっかり片方を選択してしまって後悔するということだけ無いようにしましょう。

遺族年金まとめ

以上、メインの遺族基礎年金・遺族厚生年金(条件によって中高齢寡婦加算)と、サブとしての寡婦年金、死亡一時金の紹介でした。

今回は収入保障保険の年金設定をいくらにしたらいいのか?という観点から遺族年金の確認をしていますので、最後にメインの給付金でどのくらいもらえるのか、概算の額にはなりますが表でまとめておきます。

自営業だった夫・妻が亡くなった場合

| 遺族 | 年額 | 月額 |

| 配偶者のみ | 0円 | 0円 |

| 配偶者と子供1人 | 100万円 | 8.3万円 |

| 配偶者と子供2人 | 123万円 | 10.2万円 |

| 配偶者と子供3人 | 130万円 | 10.8万円 |

会社員だった夫・妻が亡くなった場合

| 遺族 | 平均標準報酬月額 | 年額 | 月額 |

| ・40歳未満の妻のみ・夫のみ | 20万円 | 32万円 | 2.6万円 |

| 30万円 | 48万円 | 4万円 | |

| 40万円 | 64万円 | 5.3万円 | |

| 50万円 | 80万円 | 6.6万円 | |

| 配偶者と子供1人 | 20万円 | 132万円 | 11万円 |

| 30万円 | 148万円 | 12.3万円 | |

| 40万円 | 164万円 | 13.6万円 | |

| 50万円 | 180万円 | 15万円 | |

| 配偶者と子供2人 | 20万円 | 155万円 | 12.9万円 |

| 30万円 | 171万円 | 14.2万円 | |

| 40万円 | 187万円 | 15.5万円 | |

| 50万円 | 203万円 | 16.9万円 | |

| 配偶者と子供3人 | 20万円 | 162万円 | 13.5万円 |

| 30万円 | 178万円 | 14.8万円 | |

| 40万円 | 194万円 | 16.1万円 | |

| 50万円 | 210万円 | 17.5万円 |

会社員だった夫が亡くなった場合(中高齢寡婦加算)

| 遺族 | 平均標準報酬月額 | 年額 | 月額 |

| 40歳以上65歳未満の妻のみ | 20万円 | 90万円 | 7.5万円 |

| 30万円 | 106万円 | 8.8万円 | |

| 40万円 | 122万円 | 10.1万円 | |

| 50万円 | 138万円 | 11.5万円 |

遺族年金の振込はいつ?

上の表では、パターン別に受取金額のおおよその年額と月額を紹介しました。

収入保障保険を準備する時には月の年金額がいくら欲しいか?で申し込みプランを決定するので、年額を12ヶ月で割って月額を例として出しています。

ただ注意してほしいのは、実際の年金の振り込みは毎月ではない、ということ。

実際の振り込みは2ヶ月に1度と決まっていて、偶数月の15日(15日が土日祝の場合はその直前の平日)に2ヶ月分まとめて振り込まれます。

それまでは毎月のお給料でやりくりしていたペースが変わるので、振込のタイミングもこの機会に覚えておきましょう。(年金の振り込みは全て同じなので、遺族年金を受け取ることがなかったとしても老齢年金を受け取るようになったときに役立ちますヨ)

収入保障の検討のポイント

前半では収入保障保険の概要、後半では遺族年金についてまとめてきました。

ではそれを踏まえて、実際収入保障保険でいくら準備したらいいのか?どう検討したらいいのか?という具体的な部分を確認していきたいと思います。

最初の確認、収入保障保険の用語

説明していく前に、簡単に収入保障保険を考える時に出てくる保険の用語を確認しておきましょう。

前半で出てきた言葉もありますがおさらいもかねてまとめていきます。

| 契約者 | 保険会社と契約を結ぶ人の事をいい、保険料の支払いをする人です。 |

| 被保険者 | 保障対象となる人の事をいいます。旦那さんが亡くなった時の給与を補うなら旦那さんを、奥さんが亡くなった時の給与を補うなら奥さんを設定します。 |

| 年金受取人 | 被保険者が亡くなった時に、毎月お金を受け取る人の事を言います。一般的には被保険者の配偶者かお子さんを設定します。単純に『受取人』と表記している会社もあります。 |

| 年金月額 | 被保険者が亡くなった時、年金受取人が毎月受け取る給料代わりの保障月額です。 |

| 最低保証期間 | 保険期間終了間際に亡くなったとしても、この年数は必ず年金を支払いますよ、という期間の事です。保険会社によっては『年金支払保証期間』と呼んだりしますが、『保証期間』という言葉がつくことが多いです。 |

| 年金現価 | 現在の保険契約の価値。年金を毎月受け取る形ではなく、一括で受け取りたいとなった時に関係してきます。将来付くはずだった利子が引かれた額が現在の保険契約の価値、となるので、毎月うけとるより総受取額は少なくなります。 |

年金月額の設定

実際に検討を始めたときに一番悩むのが、年金月額の設定かと思います。

後半でお伝えしている通り、万が一のことがあった場合は国民年金、厚生年金からの公的な遺族年金がある為、被保険者のお給料そのままの年金設定は必要ありません。

考え方としては、実際にかかる毎月の生活費から、公的な遺族年金で支給される額を引いた額を、収入保障保険で準備する額と考えましょう。

共働きの場合は自分の収入を『その他の収入』として考えることもできますが、これから一人でお子さんを育てるとなった時に、その収入をキープできるか、というのもポイントです。

計算例1)

妻(専業主婦)子供2人/旦那さん(会社員)の平均報酬月額:40万円/毎月の生活費:30万円の場合

生活費30万円 – 遺族年金15.5万円 – その他収入0円 = 設定する年金月額14.5万円

計算例2)

妻(専業主婦)子供2人/旦那さん(自営業) /毎月の生活費:30万円の場合

生活費30万円 – 遺族年金10.2万円 – その他収入0円 = 設定する年金月額19.8万円

今回の計算例で使っている遺族年金の金額は、後半で出した概算を目安として使用しています。

おおよその額を把握する分には問題ないと思いますが、細かいところまで正確にとなると、途中で子供が支給要件から外れた場合、中高齢寡婦加算がある場合等は考慮していませんので、誤差が出てきます。

きちんと『この時期までは公的制度でいくら』『この時期以降は公的制度でいくら』と正確に知りたい場合は、一度直接ライフコンサルタントに相談すれば、より自分に合わせて計算をしてくれますので、こちらはご自身で大枠を把握する時の材料にしてもらえればと思います。

保険期間の設定

保険期間の設定を行う際は、何のために収入保障保険を準備したいか、という目的を明確にすることが大事です。

①一番小さいお子さんが一人立ちする時までの生活費は用意してあげたい

②配偶者が65歳(老齢年金をもらいだす)までは生活費を用意してあげたい

③自分の定年のタイミングまでは家族の生活を保障してあげたい。

人によって考えは様々だと思います。

保険会社によって設定できる期間は異なりますが、だいたいは10年以上の期間で、1歳単位で保険期間が設定できます。

必要以上に長い期間に設定してしまえばその分保険料を多く払うことになりますし、短く設定してしまえば十分な保障が得られません。

準備する目的を、最初にしっかり設定しておきましょう。

健康体割引の条件

次に、健康状態での割引で商品を絞っていきましょう。前半で簡単に紹介したように、多くの収入保障保険では一定の条件をクリアすると保険料が割安になります。

だいたいは喫煙歴や血圧・BMIの数値等で保険料の割引率が決まってきますので、自身の健康状態ではどの商品が有利に準備できるのかを商品選択の一つの材料にしましょう。

保険によってそもそもの保険料も違えば、割引率も違うので、これもご自身だけで考えるよりもライフコンサルタントのアドバイスもあったほうが正確かと思います。

喫煙の検査

喫煙しているかどうか、というのは、自己申告だけでなく、保険会社所定のコチニン検査というものを受けて反応があるかないかで判断されます。

なので、実際には喫煙をしていなかったとしても、ここで反応が出てしまうと残念ながら割引はされません。

禁煙成功していて、満を持して申し込み!という場合でも、体質的に1年程度だとまだ陽性反応が出てしまったり、常に副流煙を吸っている環境にいる場合などは陽性反応が出てしまったり、という場合もあります。

こればかりは検査してみないと何とも言えませんので、非喫煙者であれば、ぜひ検査を受けての申し込みをしたい所です。

最低保証期間の設定

大体商品が決まってきたら、後はその保険商品の中でもどのプランにしていくかの検討に入ります。

そこで決めなければいけないのが、用語の説明でも出てきた最低保証期間。

例えば60歳までの保険期間の契約時、59歳で亡くなってしまった場合でも、本来は保険期間が1年しか残っていませんが、最低保証期間が2年ならそこから2年は必ず年金が支払われます。

この最低保証期間の設定は保険会社によって選べる期間が変わりますが、比較的選択肢として多いのは2年と5年。

当然5年に設定した方が、該当した時に支払う期間が長いので、保険料も2年の設定と比べれば割高になります。

ではどちらを選択したほうがいいのかとなると、これは完全に考え方次第にはなりますが、個人的なおススメは2年。

理由としては2点。単純に月々の保険料が2年の方が安い点と、多くの場合で『保険期間』=『保障が必要な期間』である点です。

理由1 保険料から考える最低保証期間

設定する年金額、加入する時の年齢、保証期間によって具体的な金額は違いますが、最低保証期間が2年の設定と5年の設定と比べると、毎月の保険料が数百円単位で変わってきます。

長くて40年程度、短くても10年はかけ続ける保険料になりますから、毎月数百円の差はトータルで考えると結構な額になりますよね。

なおかつ、何事もなく保険期間を満了すれば、最低保証期間が何年であろうと年金を受け取ることなく保険契約は終了となりますので、最低保証期間の恩恵を受ける、限られた期間の中で万が一のことが起きる可能性がどのくらいあるのか・・・ということを考えると、追加分の保険料は節約したほうがいいのでは、と思います。

これが個人的なおすすめポイントの1つ目、保険料の観点です。

理由2 保険期間から考える最低保証期間

そもそも保険に加入する時にはいつまで保障が必要かという所を考えて、保険期間を設定して加入します。

それに対して最低保証期間が動き出すのは満了日までその年数を切ってから亡くなった場合ですので、本当に必要な期間からオーバーして年金を受け取るようになりますよね。

その為、『最低保証期間を設定していないともらえない期間』=『絶対に保障が必要な期間ではない』とも言えます。

一般的な保険の考え方としては『必要な保障を、必要な分だけ準備する』というもの。

必要な期間を超えての保障は不要だと思います。これが個人的なおススメポイント2つ目、保険期間の観点です。

契約者、年金受取人の設定

検討ポイント最後の1つ、契約者の受取人の設定についてです。

被保険者の設定は「誰に万が一のことがあった時に保障が必要か?」で考えますから誰にするかは悩むことはないと思います。

ただ、保険料を払う契約者は本人にするか配偶者にするか、年金受取人は配偶者にするか子供にするか、という選択肢があります。

もちろん、最終的にはご自身のお考え次第で決めていただければと思いますが、どう設定するかによってかかってくる税金が変わるため、知らずに決めてしまうと中には損をしてしまうケースがあるかもしれません。

収入保障保険でかかわってくる税金は少しややこしく、詳しく説明していくと余計にわかりづらくなってしまうので今回は概要だけ。

だいたい契約のパターンによってかかってくる税金は3種類に分かれてきます。パターンと、かかる税金についてはこちらです。

かかる税金一覧

| 例1 | 例2 | 例3 | |

| 契約者 | 本人 | 本人 | 本人 |

| 被保険者 | 本人 | 配偶者 | 配偶者 |

| 受取人 | 配偶者 | 本人 | 子供 |

| 税金 | 相続税 | 所得税 | 贈与税 |

例1:契約者・被保険者が同じ場合・・・相続税

例2:契約者・受取人が同じ場合・・・所得税

例3:契約者・被保険者・受取人が別の場合・・・贈与税

おススメは?

3種類ある中で、一番おススメなのは例1のパターン、相続税の対象になる設定です。

何故か、というと、他の税と比べて、『ここまでは税金はかかりません』という非課税枠が大きいから。

特に配偶者が受け取る場合に関しては申請を出せば1億6000万円までは相続税はかかりません。

なかなか収入保障保険でそこまで高額な保障を準備することもないので、実質相続税はほぼかからないと思っていただいて大丈夫です。

おススメできないのは?

逆に注意したいのが例3のパターン、贈与税の対象になる設定です。贈与税は非課税枠が小さく、支払う税金が他と比べて多くなります。

例えば例として、一括受取時の年金価格が2000万円だった場合。

細かい計算は今回の説明では省きますが、子供がそれを受け取った場合は贈与税として支払わなければならない額は、なんと585.5万円。

受取金額の約29.3%は税金として納めなければならなくなります。

せっかく生活のために準備していたお金なのに、契約者・被保険者・受取人の設定一つで実際手元に残るお金が変わってしまうのは非常にもったいないので、ここはしっかりチェックしておきましょう。

注意点

今回紹介したのは、被保険者がなくなった時にかかってくる税金についてです。

実は年金受取にして毎月受け取る場合、その後の年金については所得税の課税対象になります。

こちらも計算が複雑になるので今回詳細の説明は省きますが、だいたい一般的な額でいえば収入保障保険から受け取る年金に対しての所得税は年に数千円程度に収まるはずですので、こちらはあまり心配しなくてもいいかとは思います。

ただし、これはあくまで収入保障保険の受け取りに関してだけの話。

実際の金額は他の収入等でも変わってくるのでまたややこしくなりますし、またどう設定したら贈与税の対象で、相続税の対象で…というのも、わかっていても混乱してきたり、なんてことも考えられます。

せっかく準備する保険ですから、後から後悔することが無いように、ライフコンサルタントの意見も参考に聞きつつ、自分の要望に合うような設定をしていただくのが一番おススメです。

まとめ

税金については少しややこしくなってしまったので、まとめておきます。

①おススメは自分が払って自分が被保険者、受取人は配偶者の設定。相続税がかかる組み合わせだが、実際受取が配偶者ならば税金がかかることはほとんど無い

②おススメできないのは自分が払って配偶者が被保険者、受取人は子供の設定。贈与税がかかる組み合わせで、びっくりする額の税金になる可能性あり

③一括受取と年金受取だと課税のされ方が違う。年金受取だと、二回目以降の受取から所得税の課税対象になる

④年金受取の時にかかる所得税が引かれるのはだいたい受取終了に近づいたころ。年間数千円程度になることが殆どなのでそこまでの負担にはなり辛い

⑤希望を作っておいてライフコンサルタントに確認してもらうのが確実

総括

今回は収入保障保険の概要と、公的制度の周辺知識について書かせていただきました。いろいろあったので、最後にまとめておきます。

収入保障保険の概要

●受け取れる総額は、保険期間がたてばたつほど少なくなる

●保険料が死亡保険と比べて割安

●健康状態によって保険料が割り引きされる可能性がある

●柔軟な受取方ができる

●三大疾病で所定の状態になったときにも受け取ることができる商品もある

公的制度

●『国民年金』から支給される『遺族基礎年金』

受け取れる場合基本支給額は780,100円。そこに子供の人数分の金額が加算され、

第1子・第2子は各224,500円の加算。第3子以降は各74,800円の加算。

●『厚生年金』から支給される『遺族厚生年金』

受け取れる金額は亡くなった方が受け取れるはずだった老齢厚生年金額の4分の3。

●『厚生年金』から支給される『中高齢寡婦加算』

遺族基礎年金を受け取っていない妻が対象。

受け取れる金額は年額585,100円

●『国民年金』から支給される『寡婦年金』

受け取れる金額は亡くなった方が受け取れるはずだった老齢基礎年金額の4分の3。

仮に亡くなった方が満額納めていたとした場合は、年額585,100円受け取れる。

●『国民年金』から支給される『死亡一時金』

受け取れる金額は保険料納付期間によって変わる。

420ヶ月(35年間)以上支払っている場合は32万円受け取れる。

※『寡婦年金』と『死亡一時金』両方の受取条件を満たしている場合は、片方しか受け取ることができないので選択することになる。

●遺族年金の振り込みは偶数月の15日

収入保障保険の検討ポイント

●年金月額は『毎月の生活費』から『遺族年金』と『他の収入』を引いた額をおおよその目安に

●保険期間は生活設計から考えて、いつまで必要かを明確に

●商品選びの際は健康状態で割引されるかを比較検討することが大事

●最低保証期間はだいたい2年間か5年間かで選択

※保険料を抑える・必要な分だけ保障を準備するという視点から、個人的には2年間がおススメ

●契約者、被保険者、受取人の設定の仕方によって、税金負担が変わる

※契約者・被保険者が本人、受取人配偶者が税金面からみるとおススメ

いかがだったでしょうか。収入保障保険の基礎と、公的制度でまかなえる部分、そこを差し引いて自分で用意しなければいけない部分について、簡単にではありますが紹介させていただきました。

皆さんが保険の準備をする時に、少しでもお役に立てればなと思います。